Lesedauer: 7 Minuten

Erfolgsfaktor Strategie

Fundament für jede erfolgreiche Zukunftsentwicklung von Unternehmen

In einer Welt, in der Wandel, Unsicherheit & Komplexität eine immer größere Rolle spielen, müssen Unternehmen wissen,...

Moritz Keding

Senior Projektleiter

Sie haben eine klare Vision bzw. Strategie für Ihr Unternehmen. Demnach wissen Sie, womit Sie zukünftig Geld verdienen. Maßgeblich für die Zielerreichung ist es nun, die Gesamt-Ziele Ihres Unternehmens in mittel- und kurzfristige Ziele – also einzelne Ziel-Abschnitte – zu unterteilen. Mit kommunizierten Zielen stellen Sie sicher, dass Sie Ihre Erwartungen nicht aus dem Auge verlieren und Plan-Abweichungen bzw. geänderte Rahmenbedingungen frühzeitig erkennen, um im Sinne der Zielerreichung gegensteuern zu können.

Strategische Ziele haben einen langfristigeren Charakter von mehreren Jahren. In der Abgrenzung hierzu richten wir unseren Fokus zur Erreichung operativer Ziele – je nach Branche und Umfeld – auf einen kurz- und mittelfristigen Planungshorizont von i.d.R. ein bis drei Jahren. Planung und Berichtswesen sind kein Selbstzweck. Sie sorgen für Transparenz zur Ergebnissicherung und Zielerreichung. Studien belegen den zunehmenden Anforderungsdruck auf Unternehmensplanung und -steuerung in Folge dynamischerer Rahmenbedingungen (Quelle: Fuchs, C., Tischler, R. (2020): Barc-Studie „Fundierte Entscheidungen in dynamischen Zeiten“).

Zahlreiche Unternehmen verfügen häufig über gering ausgeprägte Controlling-Funktionalitäten und nur rudimentäre Planungs- und Berichtsstrukturen. Nicht selten treffen wir auf Unternehmen, in denen weder Planung, noch Berichterstattung vorhanden sind.

Der Aufgabe des Risikomanagements wird für Geschäftsführer und Vorstände eine besondere Bedeutung beigemessen. Maßgeblich für eine funktionierende Risikoüberwachung ist die Kontrolle von Abweichungen zu gesteckten Zielen bzw. die Über-/Unterschreitung relevanter Kennzahlen. Der bloße Blick auf den Kontostand reicht definitiv nicht aus.

Im Sinne der Erreichung einer langfristigen Ausrichtung kommt der Erarbeitung und Fixierung kurz- und mittelfristiger Ziele in Form einer integrierten Unternehmensplanung besondere Bedeutung zu.

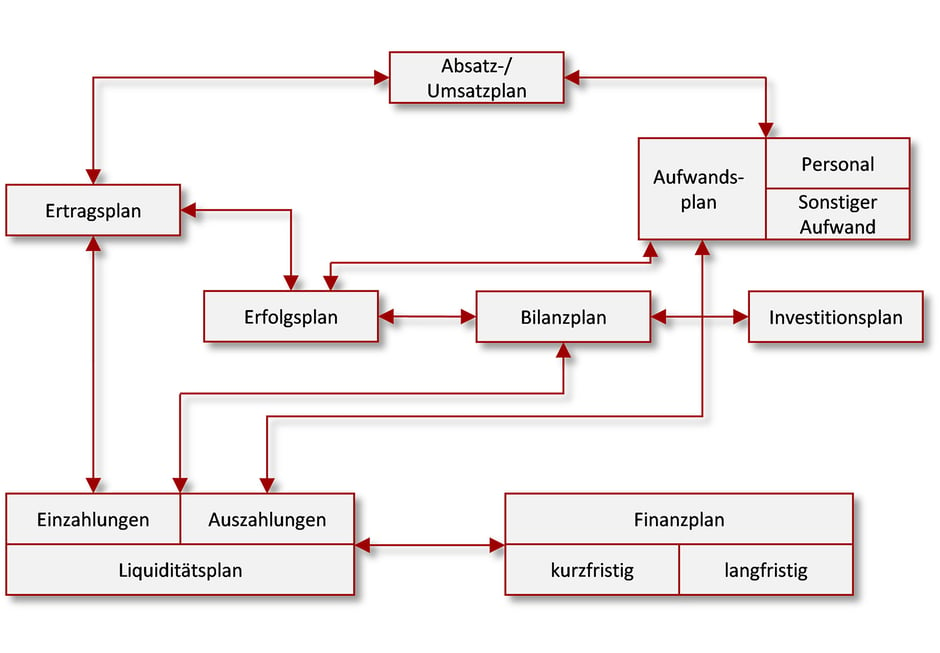

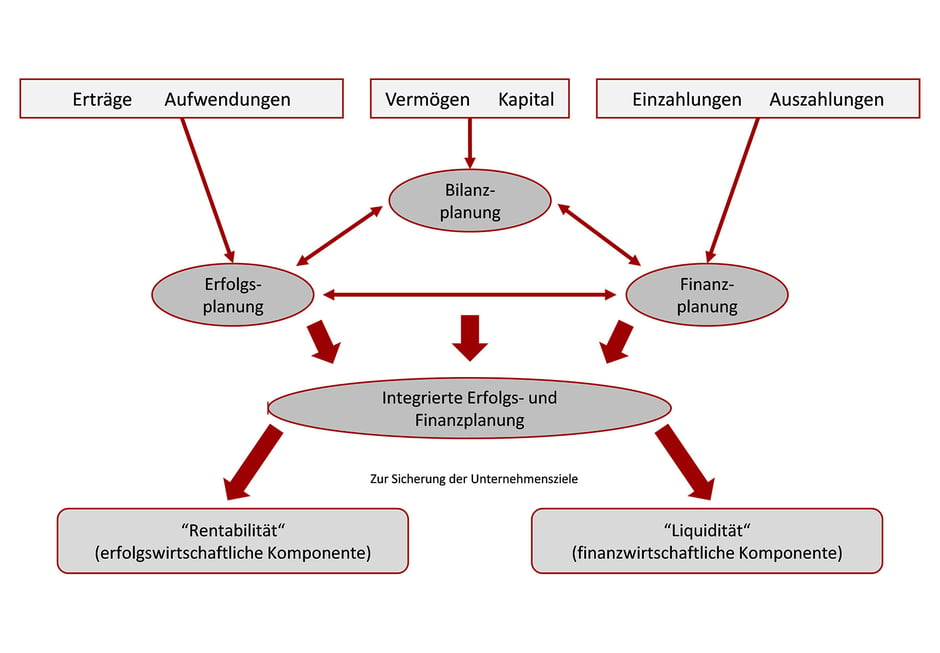

Mit integrierter Unternehmensplanung ist die Verzahnung von Erfolgs-, Bilanz-, Liquiditäts- und Finanzplanung zu verstehen. Absatz- bzw. Umsatz-Planung, Ertrags- und Aufwandsplanung finden sich in der Erfolgsplanung, also der Gewinn- und Verlustrechnung (GuV) wieder. Hierin ausgewiesen sind beispielsweise auch die erwarteten Abschreibungen aus Investitionen in das Anlagevermögen (Bestandteil der Bilanzplanung).

In der Abgrenzung zur kurz- und mittelfristigen Erfolgsplanung hat eine Investitionsplanung einen deutlich längeren Planungshorizont. In Anlehnung an Finanzierungs- und Abschreibungsdauer empfiehlt sich diesbezüglich eine Planungsdauer von mindestens zehn Jahren. Vielfach werden Entscheidungen getroffen, je nachdem ob sich diese „gut“ oder eben „nicht gut“ anfühlen.

Integrierte Unternehmensplanung

Nur mittels detaillierter Planungen können kon-krete Erwartungen an beispielsweise Projekte, Sparten, Geschäftsbereiche, Niederlassungen, Produkte, Segmente etc. fixiert und hinsichtlich ihrer Rentabilität entsprechend nachverfolgt werden.

Wesentliche Voraussetzung für möglichst stabile Krisen-Resilienz ist ausreichende Liquidität. Wirtschaftseinbrüche gehen in der Regel mit rückläufigen Umsatzentwicklungen und somit geringeren Liquiditätszuflüssen einher. Verschaffen Sie sich rechtzeitig einen Überblick Ihrer Liquiditätssituation. Eine Cashflow- bzw. Liquiditätsplanung gibt Ihnen die erforderliche Sicherheit. Zudem zeigt diese Finanzierungsbedarfe auf, die Bestandteil Ihrer Finanzplanung sind. Somit gibt eine integrierte Unternehmensplanung sowohl Aufschluss über die erfolgswirtschaftliche Komponente (Rentabilität) sowie die finanzwirtschaftliche Komponente (Liquidität).

Rentabilität & Liquidität

Legen Sie für Ihr Unternehmen fest, ob die Plan-werte Top-down (retrograde Methode) oder Bottom-up (progressive Methode) festgelegt werden. Bei der Top-down-Methode leiten sich die Planwerte hierarchisch ab. In diesem zentralistischen Ansatz gibt die Leitungsebene die Ziele vor. Im Gegensatz hierzu setzt sich bei der Bottom-up-Methode die Unternehmensplanung aus den Basis-Planungen einzelner Fachbereiche zusammen. Dies geht oftmals mit einer höheren Identifikation mit der Planung einher, kann jedoch auch deutlich mehr Zeit in Anspruch nehmen bzw. die Erwartungen der Unternehmensführung verfehlen.

Um die Vorteile beider Verfahren zu nutzen, d.h. zum einen die beschleunigte Planung unter Berücksichtigung der Erwartungen der Geschäftsführung und andererseits eine höhere Identifikation der Planung entsprechend einer Bottom-up-Planung bewährt sich das Gegenstromverfahren. Hierbei legt das Management einen „Ziel-Korridor“ in Form konkreter Unternehmensziele (je Fachbereich, Sparte, Gesellschaft, Niederlassung etc.) fest. Die einzelnen Unternehmensbereiche planen „von der Basis“ kommend – unter Berücksichtigung individueller Ziel-Vorgaben – bottom-up dagegen. In einem sogenannten Gegenstromverfahren werden beide Planungen zusammengeführt und anschließend verabschiedet.

Verlieren Sie sich bei der Planung bitte nicht im Detail. Es bewährt sich auch nicht für jedes einzelne Konto (Kostenart) sowie jede einzelne Kostenstelle Planwerte zu hinterlegen. Planen Sie auf Ebene der wesentlichen Konten- bzw. Kostenstellen-Gruppen. Selbstverständlich handelt es sich bei einer Planung um Annahmen und Prämissen zum Zeitpunkt der Erarbeitung. Folgen Sie dem Pareto-Prinzip, also der 80-zu-20-Regel. Weniger ist manchmal mehr. Sehen Sie lieber zu, dass es Ihnen und Ihrer Organisation gelingt bis zum Ende eines Geschäftsjahres eine Planung für das kommende Jahr zu verabschieden.

Regelmäßige Forecasts helfen Ihnen unterjährig dabei, Ihre Ziele nicht aus dem Auge zu verlieren und – im Falle von Planabweichungen – frühzeitig kompensatorische Maßnahmen einzuleiten.

Ist Ihre Organisation entsprechend weit, können Sie – ggf. auch nur für einzelne Bestandteile, wie beispielsweise den Auftragseingang – in Erwägung ziehen, einen Rolling Forecast zu implementieren. Hierbei wird immer ein bestimmter Zeitraum (z.B. acht Monate) – unabhängig des Geschäftsjahresstichtages – geplant/prognostiziert.

Verabschiedete Planungen sollten entsprechend fixiert und keinesfalls überschrieben werden! Dokumentieren Sie Ihre Planungsprämissen und Annahmen, die der verabschiedeten Planung zu Grunde liegen. Unterjährige Forecasts – aktualisierte Erwartungen bezogen auf das Jahresende – stellen ergänzende, jedoch nicht planungsersetzende Informationen dar.

Vielfach kommen für Planung und Berichtswesen unzählige miteinander verknüpfte „Excel-Tapeten“ zum Einsatz. Diese sind oftmals nur von den (wenigen) Erstellern beherrschbar – und auch hier schleichen sich über die Zeit und mit weiteren Verknüpfungen vermehrt Fehler ein. Verlassen entsprechende Mitarbeiter*innen das Unternehmen, ist schnelle Hilfe gefragt, um die Planung weiterhin sicherstellen zu können bzw. die Unternehmensleitung weiterhin mit ihr bekannten Berichten zu versorgen.

Mittelstandsorientierte Software- und BI-Lösungen – sogenannte Business Intelligence-Software – bieten insbesondere für die Planung und die laufende Unternehmenssteuerung hilfreiche Unterstützung. In der Regel verfügen diese Programme bereits über Schnittstellen in die gängige Buchhaltungssoftware, wodurch Ist-Werte problemlos importiert werden können. Alternativ bieten Schnittstellenkonfigurationen oder csv-Ex- bzw. -Importe Abhilfe. Am Markt verfügbare Lösungen setzen unterschiedliche Schwerpunkte. Einige Programme sind insbeson-dere für die Planung geeignet. Andere haben ihren Fokus auf schnelle Datenanalyse. Es gibt aber auch sehr gute Allround-Lösungen, die für die Steuerung vieler Unternehmen geeignet sind. Die meisten größeren Buchhaltungssoftware-Anbieter bieten zudem modulare Erweiterungen mit Controlling-Funktionalitäten.

Ziele können nur erreicht werden, wenn diese transparent, dokumentiert und an relevante Personen kommuniziert sind. Diese Aufgabe erfüllt die integrierte Unternehmensplanung. Ein wesentlicher Erfolgsfaktor für eine funktionierende Planung ist es, sich nicht im Detail zu verlieren. Oftmals kostengünstige Software-Lösungen können hierbei hilfreich sein und fehleranfällige „Excel-Tapeten“ ablösen bzw. gar nicht erst aufkommen zu lassen. Im Vorfeld gilt es jedoch einige wesentliche Planungsparameter festzulegen.

Beitrag teilen: