Lesedauer: 7 Minuten

Erfolgsfaktor Strategie

Fundament für jede erfolgreiche Zukunftsentwicklung von Unternehmen

In einer Welt, in der Wandel, Unsicherheit & Komplexität eine immer größere Rolle spielen, müssen Unternehmen wissen,...

Moritz Keding

Senior Projektleiter

Die Steuerung eines Unternehmens nach klar definierten und vor allem bedarfsgerechten Kennzahlen hat nichts mit „staubtrockener“ Buchhaltungsarbeit zu tun. Im Sinne der Ergebnisorientierung und Zielerreichung gibt diese nicht nur Sicherheit, sondern bietet allen Beteiligten ein hohes Maß an Entlastung und Souveränität – vor allem bei unerwarteten Einflüssen. Zudem gibt es eindeutige Anforderungen an Geschäftsführer und Vorstände.

Im Rahmen der Begleitung von Familienunternehmen stellen wir häufig fest, dass starke Unternehmerinnen und Unternehmer Kraft ihrer Erfahrung, Einschätzungen und Entscheidungskompetenz – ohne spezialisierte Controlling- und Risiko-Fachbereiche – bisher in der Lage waren, negative Einflüsse und Entwicklungen frühzeitig zu erkennen und kurzfristig erforderliche Gegenmaßnahmen einzuleiten.

Zahlreiche Familienunternehmen – oftmals Nischenweltmarktführer – verfügen häufig über gering ausgeprägte Controlling-Funktionalitäten und nur rudimentäre Planungs- und Berichtsstrukturen. Nicht selten treffen wir auf Unternehmen, in denen weder Planung, noch Berichterstattung vorhanden sind.

Schlanke Strukturen und Hierarchien, starke Entscheidungskompetenz (weniger) geschäftsführender Gesellschafter, hohe Eigenkapitalquoten, ausreichende Liquidität – in Verbindung mit einem einschätzbaren und relativ verlässlichen Geschäftsumfeld – machten Planungs- und Berichtsstrukturen in der Vergangenheit nicht in heutigem Maße erforderlich.

Unsere heutige Wirtschaftswelt ist volatil. Veränderungszyklen werden kürzer und Einflussfaktoren (Innovationen, Einfluss in Folge zunehmender Digitalisierung, neue Wettbewerber etc.) signifikanter. Hinzu kommen sich laufend verändernde Rahmenbedingungen sowie zunehmend gesetzliche- oder regulatorischen Vorgaben, wie beispielsweise Daten-, Brand- und Arbeitsschutz. Neue Trends und geänderte Kundenbedürfnisse stellen zahlreiche Unternehmen mit jahrzehnte- bzw. jahrhundertelang funktionierenden Geschäftsmodellen vor teils existenzbedrohende Herausforderungen – denken wir beispielsweise an den Zeitungs- und Zeitschriftenmarkt.

Für das Management eines Unternehmens leiten sich diverse Steuerungsaufgaben ab. Die „Unternehmenssteuerung“ ist die wesentliche betriebswirtschaftliche Aufgabe, die Existenz eines Unternehmens nachhaltig abzusichern. Demnach gehören zu den Aufgaben der Unternehmensführung die Steuerung der Unternehmung. Somit ist diese beauftragt, die gesamte Organisation und deren Mitarbeiter*innen im Sinne der Zielerreichung zu (Höchst)Leistungen zu motivieren und die Voraussetzungen hierfür zu schaffen.

Hierzu zählen unter anderem Aufgaben, wie die Festlegung von Strategien und Zielen, die richtige Ressourcenzuteilung, die Koordination von Mitarbeiter*innen und Prozessen, Kommunikation, Budgetplanung und -überwachung, Implementierung von Frühwarnsystemen, Risikovorsorge und Liquiditätssicherung. Von besonderer Relevanz ist die Erfüllung dieser Aufgaben im Falle von Wirtschafts- oder Unternehmenskrisen.

Der Aufgabe des Risikomanagements wird für Geschäftsführer und Vorstände eine besondere Bedeutung beigemessen. Sowohl das GmbH-Gesetz, als auch das Aktiengesetz regeln diesbezüglich eindeutige Pflichten der Unternehmensleitung (siehe insbesondere § 43 GmbHG und § 91 AktG).

Banken-Ratings setzen umfangreiche Informationsbereitstellungen durch das Controlling sowie Beschreibungen von Controlling-Abläufen voraus. Somit sind für die Vergabe von Krediten nicht nur „nackte“ Zahlen relevant, sondern auch die Einschätzung bezüglich der Umsetzung der Planungs- und Steuerungsinstrumente und die Qualität des Managements. Demnach steht bankenseitig heute weniger die Risikoabsicherung, als vielmehr die Fähigkeit vereinbarter Kapitaldienste nachkommen zu können (Kapitaldienstfähigkeit) im Vordergrund.

Mit dem im März 2017 veröffentlichten Prüfungsstandard IDW PS 981 hat das Institut der deut-schen Wirtschaftsprüfer (IDW) die Prüfung bestehender Risikomanagementsysteme eindeutig geregelt. Demnach bezieht sich die Prüfung des Risikomanagementsystems auf den Teil des unternehmensweiten Risikomanagements, der sich mit den strategischen und operativen Risiken aus der Geschäftstätigkeit (Risiken aus den Leis-tungserstellungsprozessen) befasst (Quelle: IDW). Hieraus leiten sich auch eine Überwachungspflicht des Aufsichtsrates sowie die Haftungsrisiken für Geschäftsführer und Vorstände ab.

Risiken zu überwachen heißt keinesfalls diese zu vermeiden! Wer nicht wagt, der nicht gewinnt – wie es so oft heißt. Was ist also mit funktionierender Risikoüberwachung gemeint und wie lässt sich eine solche sicherstellen? Im Rahmen der Jahresabschlussprüfung durch den Wirtschaftsprüfer überprüft dieser bestehende Instrumente zur Risikoüberwachung und hilft bei deren Weiterentwicklung. Dies setzt ein Vorhandensein bzw. das Verständnis des internen Kontrollsystems (IKS) eines Unternehmens voraus.

Das IKS umfasst:

Hierdurch weist das IKS alle relevanten Risikokategorien aus, die ein unternehmensweites Risikomanagement umfasst:

Abgeleitet aus dem IKS werden die Bedeutung der Fachbereiche Finanzbuchhaltung (Fibu) und Controlling sowie deren Verzahnung ersichtlich. Während die Finanz-/Betriebsbuchhaltung die Ordnungsmäßigkeit und Verlässlichkeit der internen und vor allem externen Rechnungslegung sicherstellt, ist es Aufgabe des Controllings, die Unternehmensleitung für die Steuerung des Unternehmens mit entscheidungsrelevanten In-formationen zu versorgen.

Bei Betrachtung nachfolgend aufgeführter Aufgaben des Controllings wird die Wichtigkeit dessen nachvollziehbar.

In vielen Familienunternehmen gibt es noch immer kein Controlling bzw. eine nur gering ausgeprägte Controlling-Kompetenz. Dabei ist das Controlling doch wichtiger Partner der Unternehmensleitung, zu dessen Aufgaben auch die Identifikation von Einspar- und Synergiepotenzialen gehört.

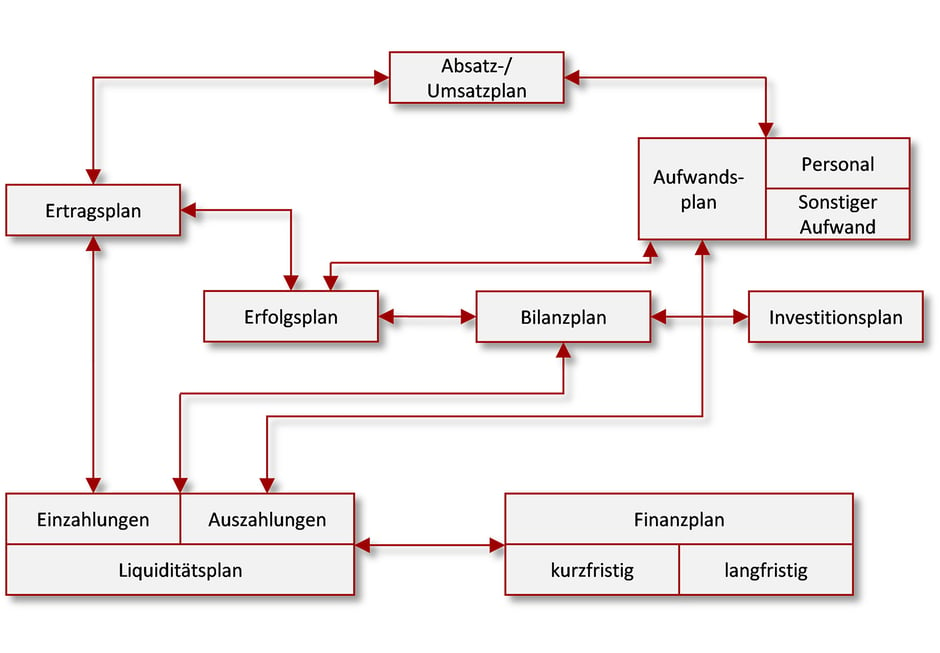

Gehen wir einmal davon aus, ein Unternehmen hat seine strategischen Hausaufgaben gemacht und sein Leitbild – bestehend aus Vision, Mission und der Unternehmenskultur definiert. Bei der Unternehmensleitung existiert also Klarheit bzgl. der langfristigen Ausrichtung des Unternehmens.

Für die Erreichung langfristiger Ziele ist die Untergliederung in kurz- und mittelfristige Ziel-Abschnitte durch eine integrierte Unternehmensplanung wesentlicher Erfolgsfaktor. Im Privaten verfahren die meisten von uns doch nicht anders. In der Regel sind zu erwartende Einnahmen durch Gehaltszahlungen bekannt. Für die Wohnungs- bzw. Hausfinanzierung gibt es einen Finanzplan. Dieser bzw. die zu zahlende Miete hat Einfluss auf den Liquiditätsplan. Überschüssige Liquidität bestimmt unsere Investitionen bzw. mögliche Ausgaben. Unterjährig haben die meisten von uns gerne Klarheit, wo sie diesbezüglich stehen, um entscheiden zu können, ob die ein oder andere Anschaffung, Rücklagen oder beispielsweise eine Urlaubsreise möglich sind.

Integrierte Unternehmensplanung

Eine integrierte Unternehmensplanung, die monatliche Erhebung und Analyse von (wenigen) relevanten Kennzahlen und Plan-Ist-Abweichungen sowie die regelmäßige unterjährige Erarbeitung von Forecasts durch das Controlling schaffen die erforderliche Transparenz und tragen wesentlich dazu bei, dass Ziele erreicht bzw. auf Abweichungen frühzeitig reagiert werden kann.

Die aktuelle Corona-Krise ist ein gutes Beispiel dafür, wie schnell und unverschuldet Unternehmen in existenzielle Bedrohung geraten. Unternehmen, die über eine Controlling-Organisation und ausreichende Transparenz verfügen, haben in solchen Situationen die Nase vorn. Ihnen gelingt es deutlich schneller mittels relevanter Kennzahlen den Überblick zu bewahren. Sie können kurzfristig flexible Planungs- und Szenarien-Modelle aufbauen und hieraus GuV-, Bilanz- und Liquiditätsauswirkungen ableiten. Fundierte Analysen sind die Basis für die Erarbeitung und Bewertung von Handlungsalternativen.

Für den Erhalt oft „überlebenswichtiger“ Kredite können Unternehmen mit entsprechendem Controlling-Know-how gewährenden Banken kurzfristig erforderliche Unterlagen in gewünschter Granularität zur Verfügung stellen.

Die meisten Controlling-Abteilungen wären ohne Excel handlungsunfähig. Für Planung und Berichtswesen kommen dort häufig unzählige miteinander verknüpfte „Excel-Tapeten“ zum Einsatz. Dies zieht hohen manuellen Aufwand und Fehleranfälligkeit nach sich. Bedarfsgerechte Software- und BI-Lösungen für die Planung und die laufende Unternehmenssteuerung können hier Abhilfe schaffen.

Eines haben alle Controlling- und BI-Softwarelösungen gemeinsam – sie sorgen für Transparenz zur Ergebnissicherung und Zielerreichung. Studien belegen den zunehmenden Anforderungsdruck auf Unternehmensplanung und -steuerung in Folge dynamischerer Rahmenbedingungen (Quelle: Fuchs, C., Tischler, R. (2020): Barc-Studie „Fundierte Entscheidungen in dynamischen Zeiten“).

Mit der auf Ihre Bedarfe ausgerichteten IT-Unterstützung erhalten Sie die erforderliche Transparenz für die ergebnisorientierte Steuerung und Überwachung Ihres Unternehmens – ganz im Sinne eines modernen Management-Cockpits. Auf diesem Wege erhalten Sie Sicherheit. Plan- bzw. Kennzahlenabweichungen stechen deutlich schneller ins Auge, so dass Sie keine Zeit für die Einleitung von Maßnahmen zur Ergebnissicherung verlieren. Geeignete Maßnahmen können beispielsweise die kurzfristige Reduzierung beeinflussbarer Sachkosten sowie eine neue Priorisierung von Investitions- und Instandhaltungsmaßnahmen sein.

Ihre Produkte, Sortimente, Kunden, Absatz-Regionen, Vertriebskanäle etc. lassen sich mit der für Sie richtigen Controlling-Software erheblich besser analysieren. Hierdurch erhalten Sie Klarheit bzgl. rentableren und eben auch weniger rentablen Kunden oder Produktgruppen. Sie können auf Basis neu gewonnener Daten und Kennzahlen richtungsweisende Entscheidungen zur Verwirklichung Ihrer Strategien und Ziele treffen.

Für ein Höchstmaß an Krisen-Resilienz ist ein ausgewogenes Verhältnis von Rendite, Wachstum und Risiko erforderlich. In der akuten Krise gilt es zunächst einmal die „Gegenwartsfähigkeit“ sicherzustellen. Hierfür ist ausreichende Liquidität eine wesentliche Voraussetzung.

Sobald Ihr Unternehmen wieder in möglichst sicherem Fahrwasser ist, gilt es strategische Ziele anzupeilen und ein Höchstmaß an Krisen-Resilienz aufzubauen. Hierfür ist eine kennzahlenbasierte und ergebnisorientierte Unternehmensführung unabdingbar.

Die Führung eines Unternehmens stellt das Management vor zahlreiche Aufgaben und Herausforderungen. Eine klare Aufbauorganisation und die optimale Verzahnung von Unternehmensleitung, Controlling und Finanzbuchhaltung sind für die Bewerkstelligung von großem Vorteil. Moderne Controlling-Strukturen und -Systeme können maßgeblich dazu beitragen, gesteckte Ziele zu erreichen bzw. Planabweichungen frühzeitig zu erkennen – eine wesentliche Voraussetzung, um rechtzeitig geeignete Gegenmaßnahmen einzuleiten. Dies zahlt auf den Erhalt von „Gegenwartsfähigkeit“ und den Aufbau von Krisen-Resilienz und einer nachhaltig erfolgreichen Unternehmensentwicklung ein.

Beitrag teilen: